県営住宅の入居時に火災保険(家財保険)に関しての説明はありませんでした。自治体によって異なりますが、市営や都営、UR賃貸住宅でも加入の義務付けはされていないようです。

管理会社に問い合わせると「加入は自由(任意)です」とのことで、特に保険会社の紹介や団体割のような制度はなく、加入していなくても特に問題はないです。

しかし、団地は多くの住人がいるため“何かが起きるリスク”が大きく、自分が加害者になってしまうことも充分考えられます。

万が一の事態に備え、賃貸住宅向けの保険に加入しましょう。

管理会社で火災保険の紹介はなかった

兵庫県住宅供給公社のサイトでは、公社賃貸住宅(公社が所有する家賃補助のない賃貸住宅)向けの火災保険の「紹介が可能」と記載されています。

管理会社に電話で問い合わせてみると、公社でも「県営住宅の火災保険」に関しては介入しておらず、紹介制度・組合のような団体割引はありませんでした。

「万が一に備えて加入した方が良いですね」とは言うものの、義務ではなく火災保険の加入は自由で入居者任せです。

シゲアキ

シゲアキ以前住んでいたハイツでは火災保険の加入が義務付けられており、損害賠償請求をされても保険金で何とかなるように守られていました。

しかし、県営住宅やURなどは「義務ではない=加入していない人が多い」という問題があります。

自分は大丈夫でも、他の入居者の火の不始末で火災になったり洗濯機の漏水で家財がダメになることが考えられ、場合によっては相手に賠償義務がなく被害者の自己負担になることも。

※失火責任法

重過失や故意による事故でも相手に支払い能力が無いと弁償してもらうことは困難です。そうなると結局は自己負担になってしまいます。

「自分を守る」ために火災保険に加入しておくことをおすすめします。

団地に住むなら火災保険に入ろう!

団地の火災保険は保険会社によっては「団地保険」とも言います。

補償内容で特に大切なのが次の4つです。

- 借家人賠償責任(大家に対する賠償)

- 修理費用(室内の修理)

- 個人賠償責任(他人のケガ・物)

- 家財の損害(自分の家財)<

他にも、法律相談費用、地震保険付帯など様々な補償内容があり、補償してもらえる限度額によっても保険料はピンキリです。

当り前ですが補償内容を充実させれば保険料は上がります。

また、保険に携わらない人にとって自分で交渉するには難易度が高すぎますので「示談交渉サービス付き」の保険会社が良いですね。

補償内容や細かなサポート内容、共済の「割戻金(余剰金の返還)」の違いなど、火災保険は意外と複雑。よく分からなければ保険のプロに相談するのが無難です。

「お部屋を借りるときの保険」に加入しています

「お部屋を借りるときの保険」の保険会社は日新火災海上保険株式会社です。

- 全国共通でリーズナブルな保険料

- 契約が簡単

- 引越しても住所変更だけ

とにかく簡単で安く済ませたくて「お部屋を借りるときの保険」を選びました。

通常は建物の構造や延べ面積、地域によって保険料が決まるのですが、全国同じ料金で調べる手間が不要です。

そして、人件費・宣伝費などの削減(インターネット保険)でリーズナブルな保険料を実現しています。最近よくあるネット型自動車保険と同じようなイメージですね。

その代わり、地震保険は付帯できません。

考え方によりますが、団地は巨大な要塞で「新耐震基準(昭和56年:1981年6月1日改定)」を満たしていたら倒壊する恐れは少ないと僕は思います。

生まれも育ちも関西で阪神淡路大震災経験者ですが、当時倒壊した団地は1階が駐車場になっている構造だけだったはず。

しかし、2回目の大地震がきたらどうなるか分からないし、地震による火災・津波などは補償されません。

「何階に住んでいるのか、保険料がどれだけ上がるのか、補償の内容を充実させたいのか」など、様々な条件や考え方によって保険選びをしてみましょう。

\ すぐ入力できます! /

保険料・補償内容は様々

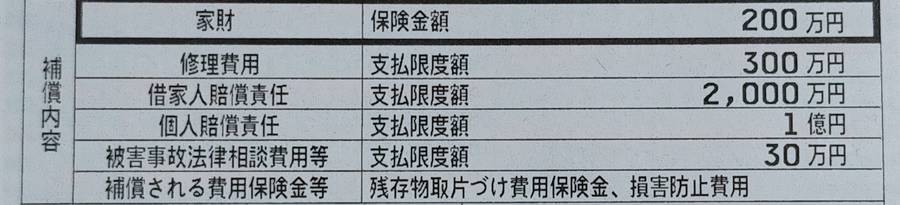

現在、契約している火災保険は年間5,000円の保険料です。“保険のおばちゃん”がいる保険会社や地震保険を付帯した団地保険と比べると安いと思います。

補償内容はだいぶ下げました。自身の家財に対しては200万円しか掛けていません。

片付け費用や消火剤の再取得費用も含まれているようで、心配な人はもう少し手厚くした方が良いかもしれませんね。持ち物の内容によります。

「個人賠償責任」が付帯していれば洗濯機などの漏水で下の部屋が水浸しになり物が壊れても対応できます。

例えば、子供が自転車で人にぶつかって大事に至ると「高額な慰謝料を請求される」と言われていており、個人賠償責任は日常の偶然な事故にも対応できて安心。

どちらかというと「自分の補償」より「相手に補償」を重視しています。年間5,000円=月416円で安心を買っていると考えると安いものです。

複数社と比較・検討しよう

保険会社によっては同じような補償内容で年間保険料が高いところがあり、特に店舗型で家までやってきて説明してくれるところは「保険料に人件費等が上乗せ」されています。

シゲアキ以前まで加入していた某火災保険は年間で15,000円の保険料です。

火災保険は“お守り”のようなイメージであれば安心ですが、使用する頻度は高くありません。実感がない物は出来るだけ安い方が良いですよね。

乗り換えてからは年間5,000円で安くなったのに補償内容は充実していて早く乗り換えるべきでした。見直しをすると長い目でみて大きく節約できます。

そもそも比較対象がないと比べられないので複数の保険会社でも見積もりを取っておくと良いです。条件に合わないところは普通に断りましょう。

まとめ

この記事の内容をまとめます。

- 県営・市営・URなどの火災保険は任意

- 管理会社の紹介制度はない

- 万が一の事態に備えよう

- 火災保険の料金・内容は様々

- 見直しで節約可

- まずは見積りで他社と比較・検討しよう

※自治体によって異なる場合があります

保険って難しいですね。自動車業界に勤めていたので自賠責保険や自動車保険については詳しいですが、火災保険となるとまた話が違います…。

よく分からなければ躊躇わず保険のプロに相談しましょう。最近主流のインターネット型でもサポートデスクに電話すれば教えてくれます。

\最短3分で結果が出ます /

上記ボタンが反応しない場合はこちら

>>【インズウェブ火災保険一括見積もりサービス】![]()